Demonstração de Fluxos de Caixa

A demonstração de fluxos de caixa é uma das cinco demonstrações financeiras reguladas, na área da contabilidade, pelas NCRF (normas contabilísticas de relato financeiro) na qual a norma que regula esta demonstração é a NCRF 2, intitulada de “Demonstração de Fluxos de Caixa”

A DFC é uma ferramenta que apoia a gestão, expressando as saídas e entradas monetárias das empresas (os cash-flows), abrangendo desde recebimentos e pagamentos diretos, até a saídas e entradas indiretas (como recebimentos e pagamentos sobre ativos fixos, por exemplo).

- Tenho de elaborar a demonstração de fluxos de caixa?

Se é uma entidade e optou pelo regime geral, sim! A partir do dia 1 de janeiro de 2010, o sistema de normalização contabilística entrou em vigor tornando assim esta demonstração obrigatória.

Que componentes contêm a demonstração demonstração de fluxos de caixa?

- Atividades Operacionais

– As atividades operacionais são todas as atividades que a empresa executa e que são a sua fonte principal de fluxos (não incluindo investimento e financiamento)

– Para o funcionamento normal de todas as atividades, e como fluxos diretos, temos o recebimento por parte dos clientes por parte das vendas ou serviços que prestamos. Os pagamentos com o pessoal também estão diretamente ligados com a atividade, pois sem funcionários não há “produção”

- Atividades de Investimento

– Atividades que impactam com alterações de capital próprio e em empréstimos obtidos.

– Recebimentos e Pagamentos provenientes de financiamentos obtidos, nomeadamente juros, prestações de financiamento, comissões…

– Alterações de capital próprio, como reduções (-) ou realizações (+) de capital próprio, emissão de mais instrumentos, aquisição de quotas próprias, (…)

– Cobertura de prejuízos provenientes dos resultados de anos anteriores.

– Recebimento de doações, (…)

- Atividades de Investimento

– Atividades relacionadas com a aquisição de ativos ou locações a longo prazo.

– Pagamento pela aquisição dos ativos e recebimentos pela venda dos mesmos.

– Recebimento de juros, recebimento de distribuições de dividendos, recebimento de subsídios ao investimento, (…)

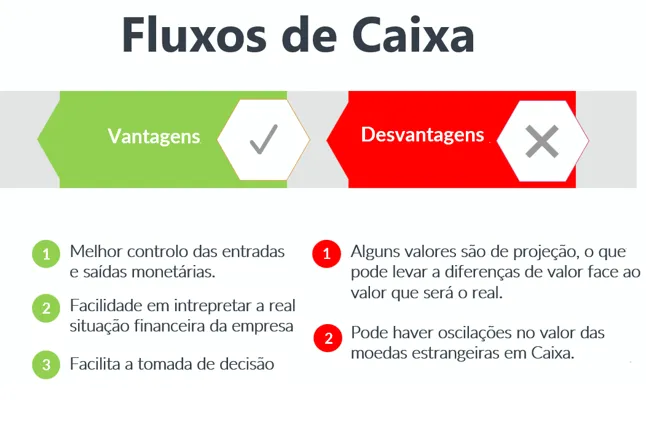

Vantagens e Desvantagens do uso da demonstração de fluxos de caixa como ferramenta

O uso destas demonstrações de fluxos de caixa contém muitas vantagens:

- Tem-se maior controle sobre as saídas e entradas monetárias

- Compreender com mais facilidade se todas as entradas cobrem as saídas

- Facilita tomadas de decisão sobre investimentos

- Visualiza-se a real situação econômica da entidade.

Graficamente:

Na parte final da declaração (ver declaração), devemos preencher as variações de caixa e efeitos das diferenças de cambio, caso tenhamos moeda estrangeira em caixa e tenham ocorrido oscilações durante o período.

Mas em que tomada de decisão nós podemos usar esta informação?

Como referido anteriormente, a demonstração de fluxos de caixa auxilia na tomada de decisão e ajuda na hora de decidir em fazer um investimento, mas em termos financeiros, como isso pode ser medido? Bem, é aqui que entra a TIR (Taxa Interna de Retorno).

Para sabermos se um investimento é, ou não, viável, devemos elaborar um estudo, calculando tanto o VAL (Valor Atualizado Liquido) , como a TIR.

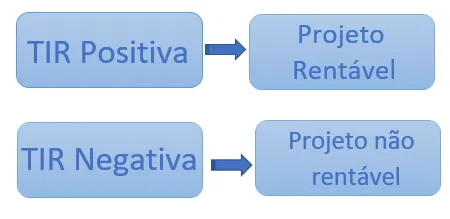

A TIR é uma taxa que refletirá se um projeto irá, ou não, gerar receita em relação ao seu investimento e custos associados ao longo de sua vida útil.

Se a TIR for positiva, significa que durante a vida útil do projeto, os rendimentos provenientes serão superiores ao investimento e custos associados. Neste caso, devemos investir. Caso a TIR seja negativa, significa que apenas teremos prejuízo durante o período do projeto, e que não é recomendável investir.

Usando o Valor inicial do investimento, e o valor dos fluxos de caixa anualmente, conseguimos concluir se deveremos, ou não, seguir com os projetos. É uma ferramenta de auxílio na gestão de empresas, já que permite analisar de forma econômica e financeira as necessidades do investimento e as expectativas do projeto.

Como calcular a TIR em excel?

Uma forma fácil de como calcular a TIR em excel ( veja exemplo ) sem recorrer a uma calculadora gráfica, é usando um livro do excel.

Demonstrando:

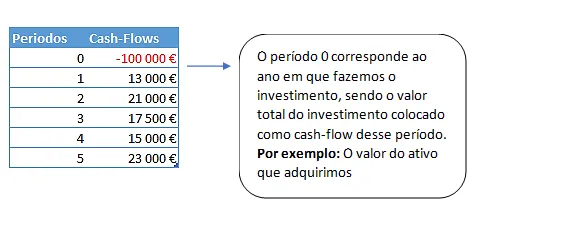

Primeiramente colocamos em formatação de tabela os períodos do nosso projeto.

Os cash-flows colocados nos anos seguintes são os rendimentos que se espera ter desse investimento. Por exemplo: Se o investimento for um ativo, os cash-flows dos anos seguintes serão os rendimentos que a utilização desse ativo gera anualmente, subtraindo todos os custos associados, como depreciações/amortizações, possíveis custos de financiamento (…)

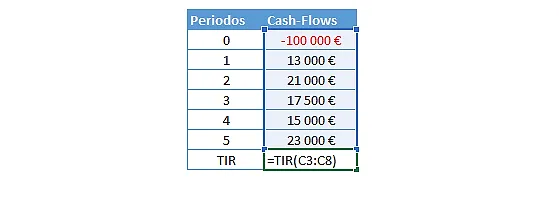

Após termos a tabela da vida útil do projeto composta, iremos adicionar uma linha e digitar a fórmula da TIR: “=TIR” e selecionar as células correspondentes aos valores dos cash-flows, ficando “=TIR(C3:C8)” [Células meramente exemplificativas]

Após digitarmos a fórmula e selecionarmos as células, carregamos na tecla “enter” e irá nos dar uma %.

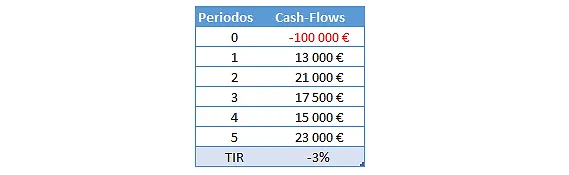

No nosso exemplo:

A percentagem de TIR que nos deu foi negativa, pois os cash-flows resultantes do investimento durante a vida útil do projeto (5 anos) são inferiores ao valor do investimento. Neste caso, investimos 100 000€ mas os cash-flows são de 89 500€, logo há uma perda monetária de 10 500€. A taxa de torno negativa significa isto mesmo, que o retorno exigido é inferior ao investido.

Nas situações em que a TIR é negativa, não devemos investir no projeto, ou então fazemos alterações no mesmo, como alterar o valor a investir, modificar os custos esperados anualmente, ou aumentar a vida útil do projeto.

Só se deve investir em projetos das quais a TIR dê uma % positiva, e quanto maior a taxa, maior o retorno que esse investimento irá ter.

Caso pretenda aplicar alguma métrica financeira no seu negócio, ou tirar dúvidas sobre esta área contacte para o e-mail info@crncontabilidade.pt , onde será marcada uma reunião e terá todo o apoio de uma equipa multidisciplinar, analistas, técnicas de contabilidade e da contabilista certificado da empresa de contabilidade CRN-Contabilidade, de modo a poder obter apoio à gestão de diversas áreas de atuação ir ao encontro das necessidades e expectativas

Realizado por:

Patrícia Gonçalves

Licenciada em Contabilidade e Fiscalidade

Artigos Relacionados:

- Análise Financeira;

- Analise Demonstrações De Resultados – Balanço Analítico;

- Demonstrações Financeiras | Serviços;

- Demonstrações de Resultados – Aplicadas à Contabilidade;

- Demonstrações Financeiras – Demonstração de Resultados.

Fonte: OCC