Demonstração de Resultados aplicada à Contabilidade

Demonstração de Resultados e Balanço Funcional na Contabilidade

A CRN-Contabilidade, com sua experiência, oferece demonstrações de resultados e Balanço funcional na contabilidade aos clientes e decidiu explicar a importância desse tema.

Na Demonstração de Resultados e Balanço Funcional na Contabilidade é mais ligado a parte técnica. Ou seja, é através dos balanços e balancetes feitos na contabilidade que fazemos uma análise de resultado .

- Através de gráficos, podemos mostrar ao cliente como está a situação financeira da empresa no momento e até mesmo prever o futuro.

- O contador é essencial para analisar a situação financeira da empresa, auxiliando na compreensão do passado e futuro da mesma.

- A contabilidade é a base financeira de qualquer empresa sem ela é quase impossível fazer se uma boa gestão do negócio.

Conforme a lei , as companhias devem detalhar na demonstrações de resultados do Período:

- O faturamento bruto de vendas e serviços, deduções de vendas, descontos e impostos

- o rendimento líquido de vendas e serviços, o custo dos produtos e serviços vendidos e o ganho bruto;

- Os gastos com vendas, as despesas financeiras, subtraídas das receitas, os custos gerais e administrativos, e outras despesas operacionais;

- o lucro ou prejuízo operacional, as demais receitas e as demais despesas;

- o resultado do período antes do Imposto de Renda e a reserva para o imposto;

- As participações de debêntures, funcionários, gestores e beneficiários, mesmo na forma de instrumentos financeiros. E de instituições ou fundos de assistência ou previdência de funcionários, que não sejam considerados como despesa;

- o lucro ou prejuízo líquido do período e o seu valor por ação do capital social.

Na análise do lucro, temos de ter presente os princípios contabilísticos subjacentes à contabilidade de rendimentos e gastos. O que constitui um rendimento ou um gasto e em que momento se deve registar como tal? Não entrando em pormenores quanto a princípios contabilísticos, que são aprofundados da faculdade, vejamos os mais importantes:

- Regime de acréscimo;

- Equivalência entre rendimentos e gastos;

- Continuidade das operações;

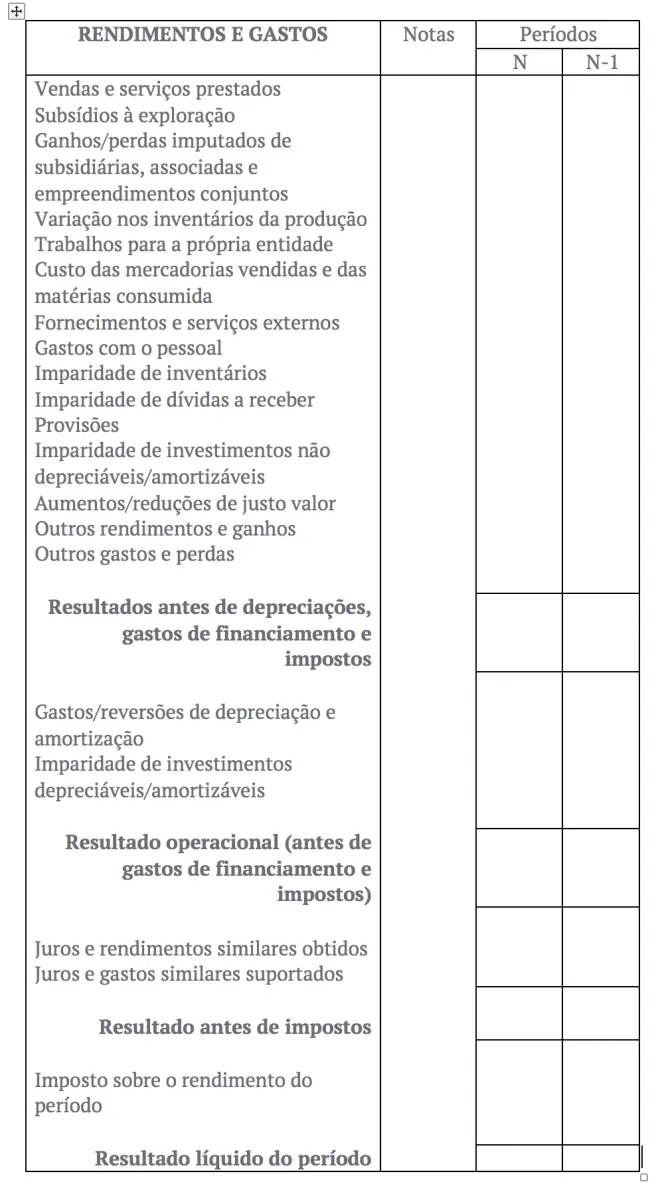

Tabela de uma Demonstração de Resultados

Assim como o Balanço Patrimonial, a demonstrações de resultados segue um formato padrão que as empresas têm que seguir e que tem a seguinte estrutura:

Como fazer a Demonstração de Resultados Mensal do seu negócio

Discutimos as rubricas e como fazer a demonstração de resultados mensal do seu negócio

Existem um conjunto de rubricas que devem contar na sua demonstrações de resultados.

- Subsídios destinados à exploração;

- Serviços prestados

- Vendas de produtos;

- Variação nos registos da produção;

- FSE´S;

- Trabalhos para a própria empresa;

- Imparidade de inventários;

- Gastos com o pessoal;

- Imparidade de dívidas a receber;

- Imparidade de investimentos não depreciáveis ou amortizáveis;

- Aumentos/reduções de justo valor;

- Provisões;

- Outros ganhos e rendimentos;

- Outras perdas e gastos.

Após todos os valores inseridos nestas rubricas da demonstração de resultados, apresenta-se um primeiro subtotal, que representa a EBITDA (Earnings before interest, taxes, depreciation and amortization). Mede o fluxo operacional de caixa a as suas margens. Depois, prossegue-se com o preenchimento das seguintes categorias:

- Gastos/reversões de depreciação e amortização;

- Imparidade de investimentos depreciáveis/amortizáveis.

Para realizar uma nova apresentação do resultado operacional (antes das despesas de financiamento e impostos) faz-se um novo subtotal. Que representa o EBIT (Earnings Before Interest and Taxes), e segue o preenchimento das demais rubricas:

- Juros e rendimentos similares obtidos;

- Juros e gastos similares suportados;

- Resultado antes dos impostos;

- Impostos sobre o rendimento do período;

- Resultado antes dos impostos;

- Resultado líquido do período.

O que é um balanço funcional? (demonstração de resultados)

A abordagem na análise funcional está relacionada com a capacidade da empresa de cumprir suas obrigações financeiras. E manter um equilíbrio entre rentabilidade e solvência.

- O balanço financeiro utilizado para análise financeira, abordamos o que é um balanço funcional com detalhe, é onde apresenta correções ao balanço contabilístico. O balanço contábil mostra que o Ativo é formado por capitais próprios e alheios.

- O balanço contábil mostra que o Ativo é formado por capitais próprios e alheios. O balanço funcional divide o Ativo em ativo circulante (menos de 12 meses) e fixo (mais de 12 meses). O ativo fixo é a soma do capital permanente com o passivo circulante (menos de 12 meses).

- O balanço funcional mostra a situação financeira da empresa, com os ativos, passivos e capital próprio anuais. Esses dados são usados na contabilidade analítica da empresa.

- A análise do balanço funcional requer abordagens para o ciclo financeiro da empresa, em termos de investimento, exploração e tesouraria. É necessário e cada vez mais é fundamental o Gestor tomar decisões.

Podem ocorrer improvisos na gestão financeira, por outro lado de ponto de vista contabilístico a empresa pode estar em declínio.

Importante analisar os ciclos.

- O ciclo de investimento inclui a compra e venda de ativos a longo prazo, bem como investimentos que não são em dinheiro. O ciclo de investimento envolve a compra e venda de ativos a longo prazo. Também inclui investimentos que não são em dinheiro.

- O ciclo de operacional abrange atividades de vendas e produção. Essas atividades resultam em custos e receitas operacionais.

- No balanço patrimonial, há financiamento de clientes e estoques. Isso leva a um aumento de recursos devido a créditos de fornecedores. Isso leva a um aumento de recursos devido a créditos de fornecedores.

- O ciclo de tesouraria é quando uma empresa obtém fundos para investir e financiar suas operações, desde a produção até a venda.

O que é Free Cash Flow? (demonstração de resultados)

Indicamos o que é o free cash flow de uma empresa, no fundo é o resultado do fluxo de caixa. Ou seja, do resultado operacional. Depois de liquidados os impostos, e acrescidos de custos que não estão associados a saída de dinheiro (amortizações e provisões). E investimentos em fundo maneio ou capital fixo, elementos retirados da contabilidade da empresa.

Quando o valor de free cash flow se apresentar negativo significa que a empresa não possuía meios monetários (disponibilidades). Em investimentos realizados, deste modo existiu financiamento de capital alheio (empréstimos ou entradas de sócios).

Análise de Risco Operacional e Financeiro? (Demonstrações de Resultados)

A análise de risco operacional e financeiro requerem rácios que as fundamentem, é feita baseando-se nas demonstrações de resultados, obtidas pela contabilidade. A análise do risco operacional passa pela quantificação da volatilidade dos resultados operacionais. Em correlação com esta análise, a análise financeira quantifica a volatilidade do resultado líquido após o endividamento.

O risco operacional tem como base de estudo os seguintes indicadores:

– Grau de Alavanca Operacional (GAO), que resulta do quociente da margem de contribuição (Vendas- Custos Variáveis) com o resultado operacional. Variáveis que condicionam o GAO:

- Custos Fixos – Quanto maior o peso dos custos fixos, maior será o grau da alavanca operacional;

- Vendas – Quanto maior o volume de vendas, mais favorável será o resultado operacional;

- O ponto crítico operacional corresponde ao nível de vendas que são necessárias para fazer frente aos custos operacionais. Quanto menor o GAO, maior a distância que o volume de vendas supera o ponto crítico. E consequentemente menor risco econômico e maior margem de segurança.

- Concluímos deste modo que quanto maior o GAO, maior será o risco do negócio.

O risco financeiro tem como objetivo de estudo o Grau de Alavanca Financeira (GAF), tendo como base o conhecimento da rentabilidade da empresa. O grau de alavanca financeira revela a variação percentual dos resultados líquidos. pelo que quanto maior o valor do GAF, maior será o risco financeiro da empresa.

Ex1: Um GAF de 2 significa que, dado um aumento no lucro operacional em 1%.

Ex2:O RAI (Resultado Antes do Imposto) e consequentemente,

Ex3:O RL (Resultado Liquido)) irá aumentar 2%.

A CRN-Contabilidade encontra-se disponível, junto da nossa equipe multidisciplinar em esclarecer duvidas da situação financeira. Bem como, o que podemos fazer por você. E por sua empresa, auxiliando na sua tomada de decisão.

Pode Contactar pelo nº912115169 ou pelo email info@crncontabilidade.pt

Bem como, marcar uma eventual reunião conosco.