Secções Homogéneas vs Custeio ABC

A CRN-Contabilidade, empresa de contabilidade, com a elaboração do artigo referente às Secções Homogéneas vs Modelo ABC tem como objetivo auxiliar e apoiar o negócio de todos os empresários bem como poder proporcionar mais informações sobre a repartição de finanças (custos) através destes dois modelos.

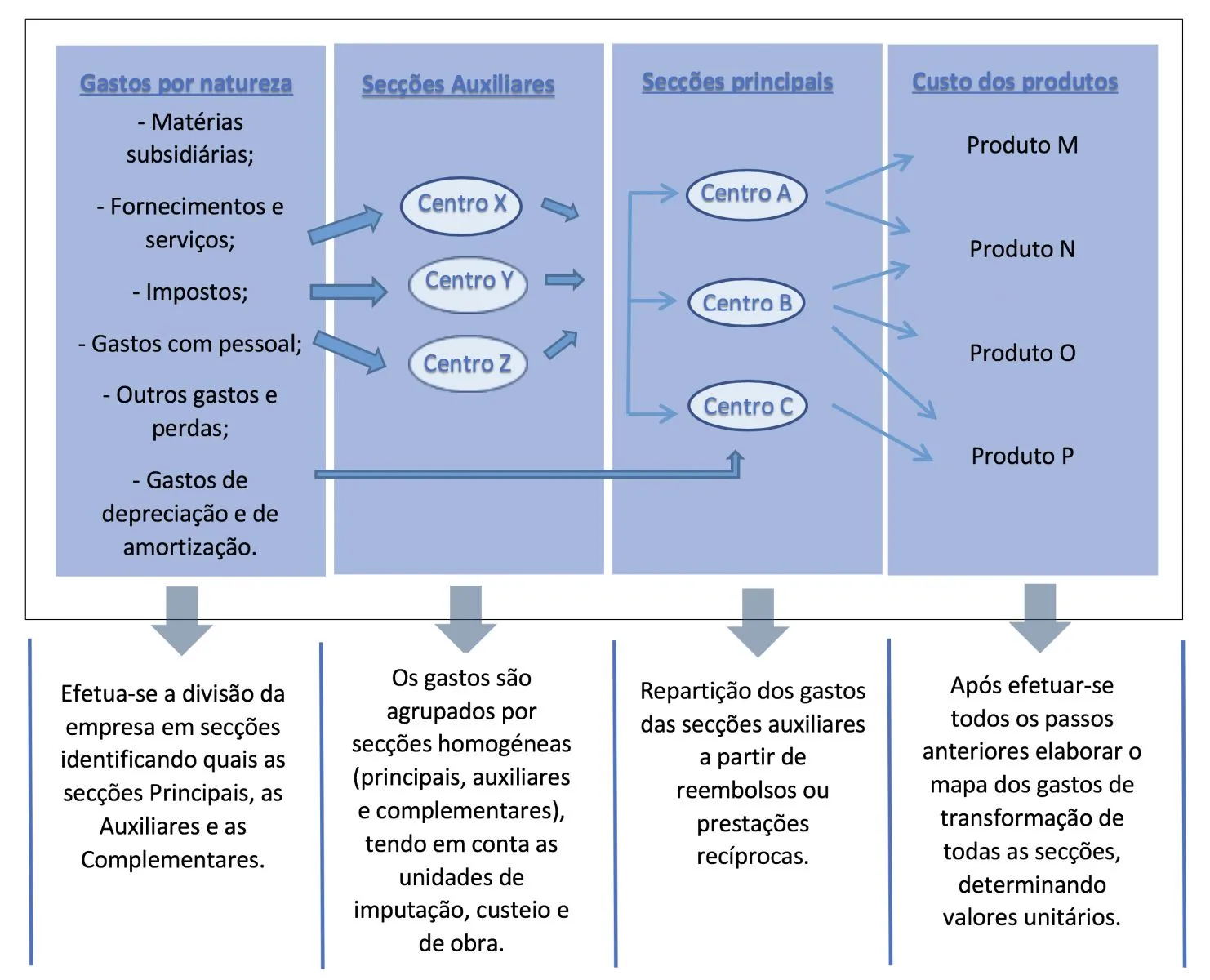

- Secções Homogéneas

Neste modelo de Secções homogéneas, a repartição dos custos é feita através de centros de responsabilidade, ou seja, os gastos são todos atribuídos aos centros, o que irá permitir que o seu controlo e a atribuição dos gastos seja respetiva ao objeto de custo.

Vantagens:

- Uma justa atribuição de gastos;

- Obtenção de um custo de produto próximo da realidade.

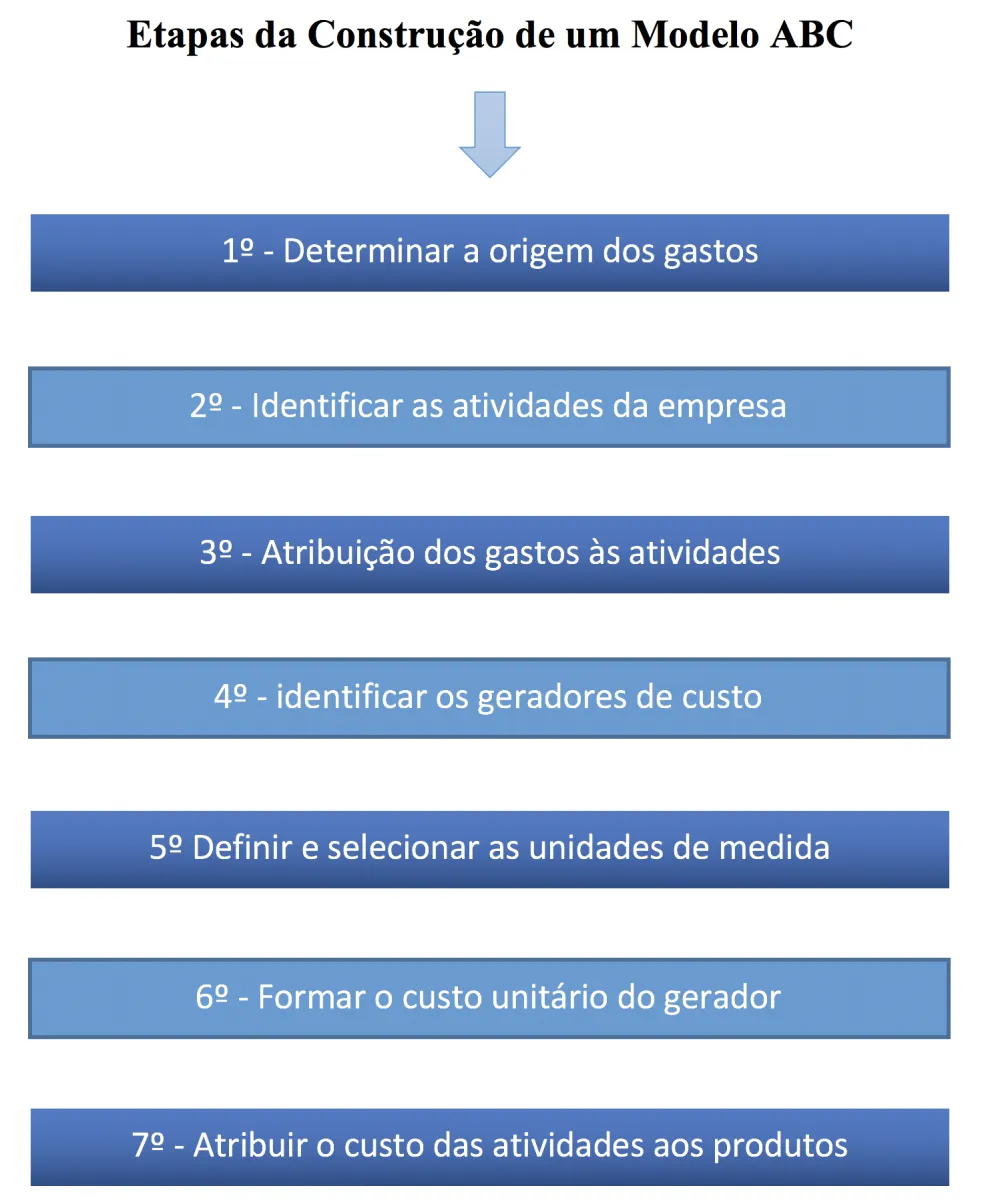

Custeio ABC

Outros dos modelos utilizados na repartição de gastos é o Custeio ABC. Neste custeio “ os produtos não consomem custos, utilizam atividades.” As empresas que adotem este método terão de se preocupar com os processos geradores de gastos muito antes de efetuar a sua repartição sendo que as atividades servirão de ponto de acumulação de gastos.

Para uma melhor perceção do Custeio Baseado na Atividade (ABC OU CBA), este permite passar os gastos indiretos dos produtos a gastos diretos às atividades e fazer a sua respetiva atribuição de acordo com a utilização de cada atividade.

Conclusão:

Com base na explicação feita anteriormente sobre os dois modelos de repartição, é necessário que os empresários tenham noção das diferentes particularidades de cada um, visto que um baseia-se nas secções homogéneas e atividades da empresa e o outro apenas nas atividades da mesma.

Quais os objetivos das secções homogéneas?

A CRN-Contabilidade, indica quais os objetivos das secções homogéneas no apuramento dos gastos:

- Identificar as secções Complementares, as Auxiliares e as Principais de uma empresa;

- Identificar os gastos diretos de cada Secção Homogénea;

- Apurar os custos totais e unitários de cada uma das secções;

- Determinar o custo total e unitário dos produtos e serviços.

Cuidados a ter nos centros de gasto:

- Devem abranger os gastos que se realizam num determinado local;

- Devem englobar os gastos que estão sobre a responsabilidade de uma pessoa;

- Devem ser agrupados de modo a respeitarem-se;

- Tem de haver uma unidade de medida comum.

Quais os objetivos do custeio ABC?

Este modelo surgiu por se questionar os critérios de repartição de gastos por bases e de unidades de obra das secções homogéneas, então, os objetivos de custeio ABC passam por:

- Dar resposta à repartição de gastos indiretos;

- Identificar atividades, recursos e unidades de medidas;

- Colocar os gastos direto às atividades;

- “Desenhar” as atividades de forma a que recolham apenas gastos diretos.

- Logo, o modelo Custeio ABC, irá permitir que haja uma informação real sobre os custos dos produtos e serviços, se identifique os fatores que influenciam os gastos, realçar as atividades que criem valor para a empresa bem como fornecer informação para a gestão.

Cuidados a ter

- Tempo necessário para ser implementado;

- Recursos Humanos qualificados que estejam dispostos a mudanças;

- Recursos informáticos;

- Na gestão, certas atividades podem atravessar os limites de cada departamento.

Conclusão

Como referido anteriormente este modelo de custeio abc baseia-se tanto no cálculo e controlo do custo das atividades bem como na gestão das mesmas. As atividades surgirão neste processo como referência, isto porque, uma boa gestão de gastos permitirá atuar sobre as atividades e será possível estabelecer uma relação causa/efeito entre atividades e produtos.

Acessos disponíveis para visitar o gabinete:

– Nacional 10;

– Estrada A1;

– Autocarro;

– Comboio Regional.

A CRN-Contabilidade encontra-se disponível para tirar qualquer tipo de dúvidas.

Marque uma reunião connosco, através do número de telefone

263096428 ou 912115169

ou pelo e-mail

info@crncontabilidade.pt

ou

Marcar Reunião

Catarina Canudo Cardoso

Licenciada em Contabilidade e Finanças

Mais artigos:

- O que é um gabinete de contabilidade?

- Empresas de contabilidade: Como as avaliar?

- Contabilista de Loja On-Line

- Como encontrar um contabilista especializado em alojamento local

- Contabilista de alojamento local

- Quer encontrar um contabilista em Lisboa especializado em IRS

- Procurar um contabilista no Google nunca foi tão fácil

- Gabinete de contabilidade em Lisboa:conheça contabilistas low cost

- Quais as 20 vantagens para contratar um contabilista?

- Quais são as funções atualmente de um gabinete de contabilidade?

- Demonstrações financeiras e analise de métricas financeiras da sua empresa

- O que muda na era digital num gabinete de contabilidade

- Como abrir empresa?

Fonte:OCC