Importância das Demonstrações Financeiras

Face à importância das demonstrações financeiras, Hoje em dia, com um fluxo de informação cada vez maior é necessário sabermos gerir de forma organizada e sistemática o que nos é mais relevante, que indicadores compõe o balanço, as demonstrações de resultados e as demonstrações de alterações no capital proprio.

Nas empresas, devemos ter uma boa organização contabilística para podermos avaliar vários aspetos económicos e financeiros. Para isso, existem as demonstrações financeiras que relatam a situação financeira permitindo ter a noção exata da evolução da mesma.

Estas demonstrações definem-se por “uma representação estruturada da posição financeira e do desempenho financeiro de uma entidade”, devendo “…apresentar apropriadamente a posição financeira, o desempenho financeiro e os fluxos de caixa de uma entidade”.

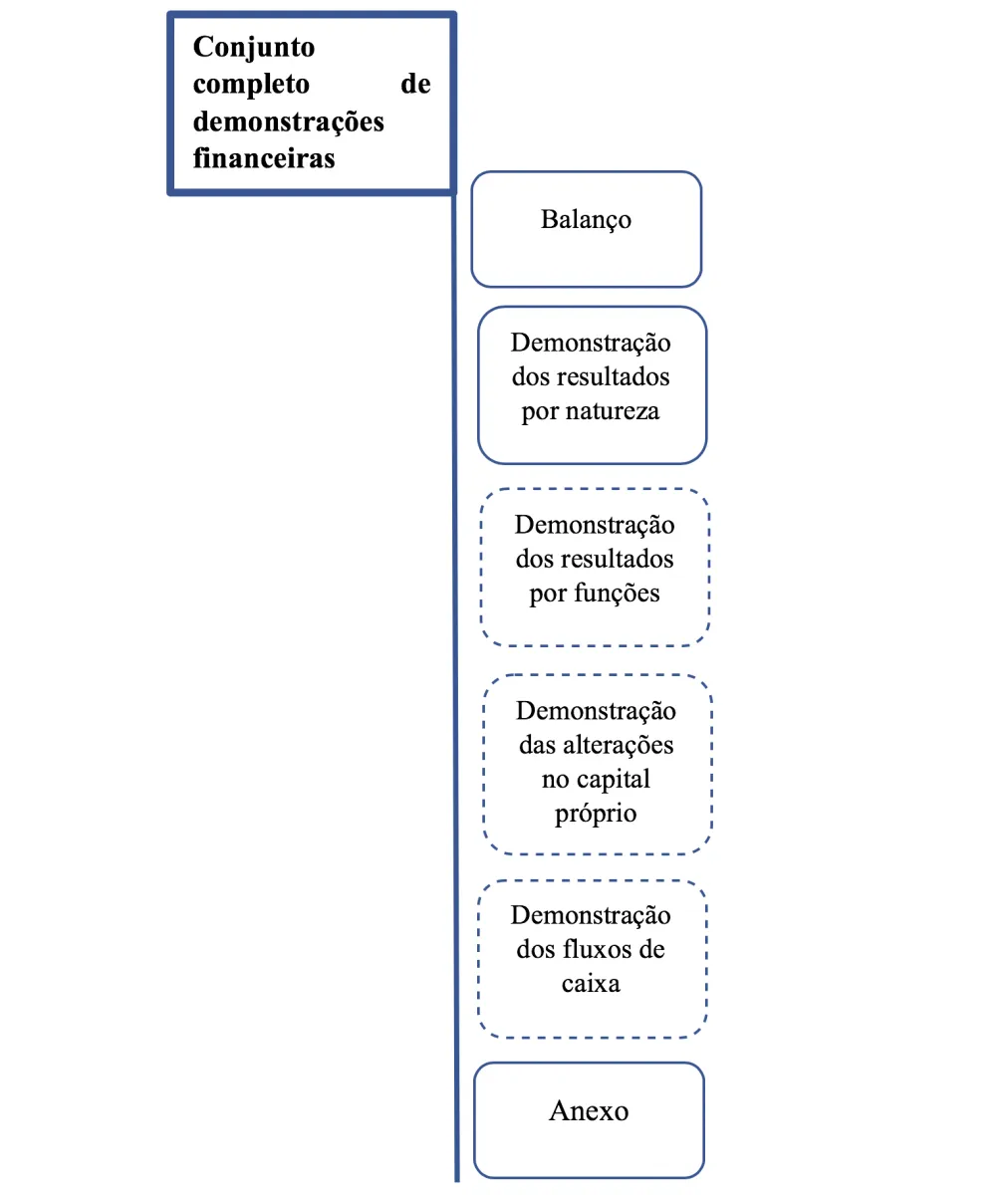

As entidades sujeitas ao SNC (Sistema de Normalização Contabilística) são obrigadas a apresentar as seguintes demonstrações financeiras:

- Balanço;

- Demonstração dos resultados por natureza;

- Demonstrações das alterações no capital próprio;

- Demonstrações dos fluxos de caixa

- Anexos

No entanto quando se trata de “pequenas entidades” não existe a obrigatoriedade de apresentar a demonstração de alterações no capital próprio e a demonstração de fluxos de caixa, podendo apresentar modelos reduzidos relativamente às outras demonstrações financeiras.

Adicionalmente, a empresa pode apresentar uma demonstração dos resultados por funções.

As demonstrações financeiras deverão ter uma estrutura conceptual de acordo com as NCRF,na preparação das mesmas devendo ter em conta as seguintes características:

- Quais os utentes da informação financeira e qual a sua necessidade;

- Objetivo: posição financeira, desempenho e alterações da posição financeira;

- Definição e critérios de reconhecimento e de mensuração.

De seguida apresentamos detalhadamente a estrutura conceptual.

1-Os utentes das demonstrações financeiras:

- Investidores;

- Empregados;

- Mutuantes;

- Fornecedores;

- Clientes;

- Governo;

- Público.

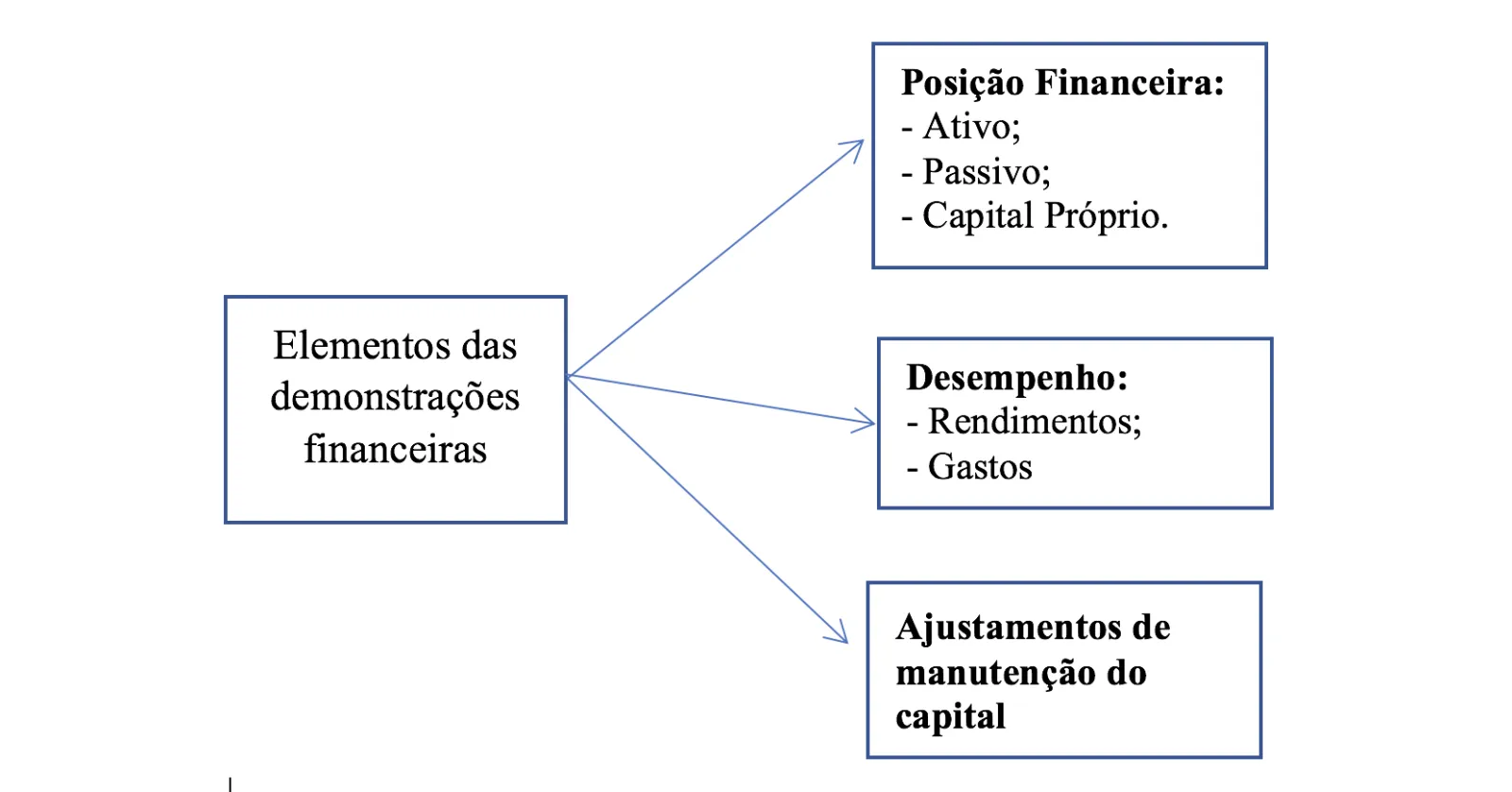

2-Objetivo das demonstrações financeiras

Como referi anteriormente as demonstrações devem proporcionar informações relativas à posição financeira, do desempenho e das alteações na posição financeira.

3-Posição Financeira (Balanço)

Esta posição é afetada pelos recursos económicos que a empresa controla, pela sua estrutura financeira, liquidez e solvência e ainda pela capacidade de se adaptar às alterações no meio em que opera.

4-Desempenho (Demonstração dos Resultados)

Determina as alterações potenciais nos recursos económicos que seja provável que ela controle no futuro e a variabilidade do desempenho.

5-Alterações na posição financeira (Alterações no capital próprio; fluxos de caixa)

Avalia as suas atividades de investimento, financiamento e operacionais durante o período de relato.

Cuidados a ter:

Estas demonstrações são sempre realizadas por um Contabilista Certificado pois ele tem um conhecimento mais aprofundado nesta matéria.

Deverá sempre contactar ou dirigir-se a um gabinete de Contabilidade pois existe muita informação sobre este assunto que por vezes poderá ter pouca fiabilidade.

A importância destas demonstrações passa por ter um conhecimento da estrutura financeira da empresa e acompanhar a evolução da mesma a nível financeiro e económico.

Marcar Reunião

Balanço

O Balanço de uma entidade deve apresentar os ativos correntes e não correntes, os passivos correntes e não correntes e o capital próprio. Relata a situação patrimonial da entidade.

– Ativos correntes: este tipo de ativo tem como critérios ser consumido/vendido no decurso do ciclo operacional; são detidos com a finalidade de serem negociados e espera-se que seja realizado num período até 12 meses após data de balanço.

– Passivos correntes: este tipo de passivo tem como critérios de serem liquidados durante o ciclo operacional; é detido com a finalidade de negociação e deverá ser liquidado num período até 12 meses após a data de balanço.

Saiba mais, sobre balanço funcional ou balanço patrimonial.

Demonstração de Resultados

A Demonstração de Resultados tem como objetivo evidenciar os resultados, ou seja, os lucros e prejuízos obtidos no seu ciclo operacional.

– Demonstração de resultados por natureza: quadros demonstrativos dos resultados apurados pela entidade evidenciando os proveitos e custos da sua natureza.

– Demonstração de resultados por funções: os resultados são apurados de acordo com as funções empresariais da entidade (produção, comercial, financeira…). Esta demonstração é utiliza na ótica da Contabilidade de Gestão.

Marcar Reunião Info@crncontabilidade.pt

Demonstração das Alterações no Capital Próprio

A demonstração das alterações no capital próprio alterações ao capital próprio de uma entidade, entre duas datas de balanço (N e N-1), refletem o aumento ou a redução nos seus ativos líquidos, durante o período, com exceção das alterações que resultam de transações com os detentores de capital próprio, tais como, aumentos de capital e dividendos e os custos associados a essas transações.

Como exemplo das alterações temos as seguintes rubricas:

- Alterações de políticas contabilísticas;

- Diferenças de conversão de demonstrações financeiras;

- Excedentes de revalorização de ativos fixos tangíveis e intangíveis e respetivas variações, bem como a sua realização;

- Ajustamento por impostos diferidos;

- Outras alterações reconhecidas no capital próprio;

- Realização de prémios de emissão;

- Distribuições;

- Entradas para cobertura de perdas.

Demonstração de Fluxos de Caixa

A demonstração de fluxos de caixa é uma demonstração que relata sobre os recebimentos, entradas e os pagamentos e saídas de caixa e seus equivalentes, classificando-os em operacionais, investimento e de financiamento.

Utilizamos esta demonstração para podermos verificar quais são as fontes e aplicação do dinheiro da empresa e a capacidade da empresa pagar juros, dividendos e dívidas.

Anexo

Tem o papel mais importante na divulgação da informação financeira em relação às Normas Contabilísticas de Relato Financeiro (NCRF) dedicado à divulgação.

De acordo com a NCRF 1 as notas às demonstrações financeiras devem de forma sistemática:

Apresentar informação sobre a estrutura da preparação das demonstrações financeiras e as políticas contabilísticas;

- Divulgar a informação exigida pelas NCRF que não esteja relata nas principais demonstrações financeiras;

- Proporcionar informação adicional que não esteja analisada nas demonstrações, mas que apresenta uma relevância significativa.Identificação da entidade, incluindo domicílio, natureza da atividade, nome e sede da empresa-mãe (se aplicável);Referencial contabilístico de preparação das demonstrações financeiras;

- Resumo das principais políticas contabilísticas adotadas;Informação de suporte de itens apresentados na face do balanço, na demonstração de resultados, na demonstração das alterações no capital próprio e na demonstração dos fluxos de caixa, pela ordem em que cada demonstração e cada linha de item seja apresentada;

- Passivos contingentes e compromissos contratuais não reconhecidos;

- Divulgações exigidas por diplomas legais;

- Informações de carácter ambiental.

O grande objetivo do Anexo é divulgar e expor aos destinatários das demonstrações financeiras a informação que as restantes demonstrações não apresentam mas que são exigidas pelas NCRF.

O nosso gabinete de Contabilidade situa-se em:

FORTEDACASA: Gabinete | Técnico

Leziria Park, Edif.1 Esc.7 2625-441

Acessos disponíveis:

- Nacional 10;

- Estrada A1;

- Comboio regional;

- Autocarro.

Para mais informações, não hesite em contactar-nos através do número de telefone 263096428 e 912115169 ou solicitar um pedido de reunião.

Realizado por:

Daniela Carmo

Licenciada em Gestão de Empresas

Mais artigos:

- O que é um gabinete de contabilidade?

- Empresas de contabilidade: Como as avaliar?

- Contabilista de Loja On-Line

- Como encontrar um contabilista especializado em alojamento local

- Contabilista de alojamento local

- Quer encontrar um contabilista em Lisboa especializado em IRS

- Procurar um contabilista no Google nunca foi tão fácil

- Gabinete de contabilidade em Lisboa:conheça contabilistas low cost

- Quais as 20 vantagens para contratar um contabilista?

- Quais são as funções atualmente de um gabinete de contabilidade?

- Demonstrações financeiras e analise de métricas financeiras da sua empresa

- O que muda na era digital num gabinete de contabilidade

- Como abrir empresa?