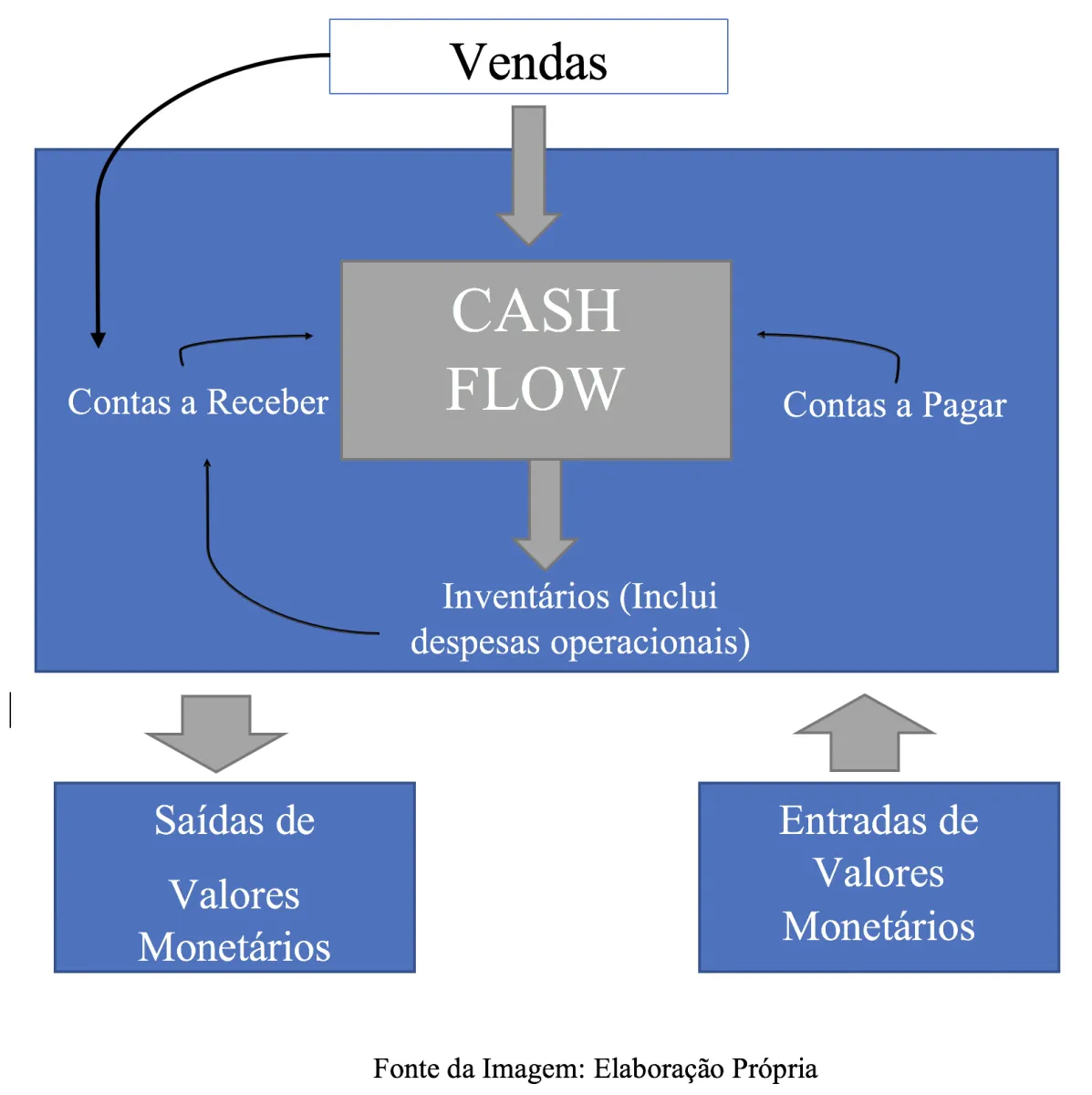

Ciclo de Tesouraria

O Ciclo de Tesouraria trata dos registos elaborados pela atividade financeira da empresa, em que permite a gestão de contas correntes, ou seja, da conjuntura dos fluxos resultantes das atividades operacionais, de investimento e de financiamento, em que estas informações podem ser adquiridas junto das empresas de contabilidade e aconselhadas pelo contabilista certificado.

O fluxo de tesouraria das empresas revela-se pela forma eficaz de gerar Cash-Flow, através das origens e aplicações monetárias da organização. Em seguida será demonstrado o ciclo como é originado as disponibilidades da empresa, enquanto é necessário cobrir as suas obrigações.

Marcar Reunião

Gestão de Tesouraria

A gestão de tesouraria tem como objetivo de fornecer informação acerca dos resultados das estratégias implementadas, através de demonstrações financeira fornecidas pelos contabilistas certificados.

A tesouraria visa controlar a política empresarial ao nível do saldo médio de tesouraria, estabelecendo o limite máximo e mínimo para o saldo de tesouraria, obtido pela diferença do ativo financeiro (direitos) e o passivo financeiro (obrigações), ambos de curto prazo.

- Aquando o saldo médio de tesouraria se revela positivo demonstra a capacidade de a empresa cumprir com as suas obrigações financeiras e por consequência obter uma maior estabilidade e uma tesouraria excedentária, aumentando o seu autofinanciamento. Uma tesouraria positiva se não for aplicada adequadamente pode resultar numa má gestão, uma fez que os valores em caixa e os depósitos à ordem devem ser reduzidos de forma a aumentar a rentabilidade da empresa.

- Um saldo médio de tesouraria negativo verifica a existência de défices de liquidez, o que implica o financiamento a curto prazo, como é o caso dos empréstimos de capital alheio a sócios/acionistas ou então a financiamento bancário, para possibilitar o cumprimento das obrigações a curto prazo.

- Enquanto um saldo médio de tesouraria nulo salienta que todas as disponibilidades foram capazes de cobrir as obrigações empresariais.

Cuidados a ter

Após uma breve explicação dos objetivos da gestão de tesouraria, é de salientar aspetos que melhoram a mesma, nomeadamente o aumento da rotatividade das disponibilidades, ou seja, necessário investir nas disponibilidades obtidas, caso contrário as mesmas não irão gerar benefícios económicos e financeiros para a empresa. Com isto, é necessário reduzir os valores em caixa e os depósitos à ordem. E consequentemente aumentar o autofinanciamento através da redução de capital alheio e mantendo a tesouraria equilibrada, evitando períodos de tesouraria excedentária ou deficitária.

Conclusão

Em conclusão do que acima foi referido, a gestão de tesouraria baseia-se numa perspectiva de curto prazo obtendo os ciclos de tesouraria relativamente aos planos de pagamento e recebimento da empresa obtidos através dos dados fornecidos pelos escritórios de contabilidade.

Marcar Reunião Info@crncontabilidade.pt

Como calcular a Tesouraria Líquida?

A CRN – Contabilidade indica detalhes como calcular a tesouraria líquida com coerência e eficácia, através de indicadores fornecidos pelo gabinete de contabilidade e ferramentas financeiras como balancetes, balanços e demonstrações de resultados.

A tesouraria líquida apresenta as disponibilidades da empresa, ou seja, os meios financeiros líquidos (capacidade de converter um elemento ativo em meios monetários a curto prazo). A forma de calcular a tesouraria líquida é revelada através da diferença entre o Fundo Maneio e as Necessidades de Fundo Maneio, ou através do cálculo da diferença entre a Tesouraria Ativa e a Tesouraria Passiva.

- O Fundo Maneio expressa a margem de segurança da empresa, ou seja, revela o ativo de curto prazo que é financiado pelos capitais próprios e as dívidas de médio e longo prazo. Para que este valor se revele positivo é necessário que a empresa consiga cobrir as suas obrigações de curto prazo de uma forma equilibrada, sem necessitar de financiamento.

- As Necessidades de Fundo Maneio são as necessidades permanentes de financiar os custos do ciclo de exploração, ou seja, gastos inerentes a fornecedores, pessoal e Estado, conciliando o recebimento de clientes, havendo desta forma uma gestão equilibrada dos prazos médios de pagamento com os de recebimento. Quando se apresenta valores negativos deste indicador, revela-se desta forma favorável para a gestão financeira da empresa e tem a capacidade de se autofinanciar.

Conclusão

Concluindo desta forma, que para uma boa gestão de tesouraria é necessário ter uma sólida capacidade de assegurar o Fundo Maneio da empresa evitando défices de tesouraria, aumentando a capacidade de gerar liquidez a curto prazo e diminuindo os prazos médios de pagamento e aumentando os prazos médios de recebimento. Posto isto, uma empresa encontra-se equilibrada financeiramente sempre que os valores de Fundo Maneiro sejam capazes de cobrir as Necessidades de Financiamento, reduzindo desta forma eventuais riscos da atividade empresarial que possam surgir no ciclo de exploração.

A CRN-Contabilidade disponibiliza todo o apoio e uma equipa multidisciplinar pronta a recebê-lo.

Onde estamos:

- Lisboa;

- Entre Forte da casa e Alverca em Vila Franca de Xira

- FORTEDACASA: Gabinete | Técnico – Leziria Park, Edif.1 Esc.7 2625-441

Acessos:

- Estrada A1;

- Nacional10

Pode agendar uma eventual reunião.

Contacto:

Nº912115169

Marcar Reunião

Realizado por:

Catarina Alves

Licenciada em Gestão de Empresas

Outros Artigos:

- O que é um gabinete de contabilidade?

- Empresas de contabilidade: Como as avaliar?

- Contabilista de Loja On-Line

- Como encontrar um contabilista especializado em alojamento local

- Contabilista de alojamento local

- Quer encontrar um contabilista em Lisboa especializado em IRS

- Procurar um contabilista no Google nunca foi tão fácil

- Gabinete de contabilidade em Lisboa:conheça contabilistas low cost

- Quais as 20 vantagens para contratar um contabilista?

- Quais são as funções atualmente de um gabinete de contabilidade?

- Demonstrações financeiras e analise de métricas financeiras da sua empresa

- O que muda na era digital num gabinete de contabilidade

- Como abrir empresa?

Fonte:OCC