1-Novas Regras de Faturação – Decreto – Lei Nº28/2019

Em 15 de fevereiro, foi publicado o Decreto-Lei nº 28/2019, onde irá introduzir novas regras de faturação e de arquivo. A finalidade do decreto imposto, primeiramente proporciona a criação e utilização simplificada do arquivo eletrónico, nomeadamente ao nível da digitalização dos documentos em papel e a extinção da fatura em papel aos consumidores. A incorporação do Decreto-Lei Nº28/2019, revela a obrigatoriedade ou a dispensa de emissão de faturas nomeadamente ao nível das IPSS.

As faturas e os documentos fiscalmente relevantes (documentos de transporte e outros que sejam suscetíveis à conferência de mercadorias ou prestação de serviços), passam a ser obrigatórios a sua emissão através dos seguintes meios, de acordo com Carrapiço & Roriz (2019):

- Programas informáticos de faturação certificados pela AT – Consulte a lista de softwares certificados;

- Aplicações de faturação disponibilizadas pela Autoridade Tributária e Aduaneira;

- Faturas Simplificadas;

- Documentos pré-impressos em tipografia autorizada.

Após a aplicação do Decreto-Lei Nº28/2019, prevê-se que os documentos contabilísticos possam ser arquivados em formato eletrônico, embora com a lei do RGPD seja necessário a informação em vários formatos. Desta forma, deixa de ser necessário o arquivo em média de um prazo de 10 anos e apenas terá que existir um armazenamento com condições gerais de conservação do arquivo a nível informático e com acessibilidade e legibilidade pela Autoridade Tributária.

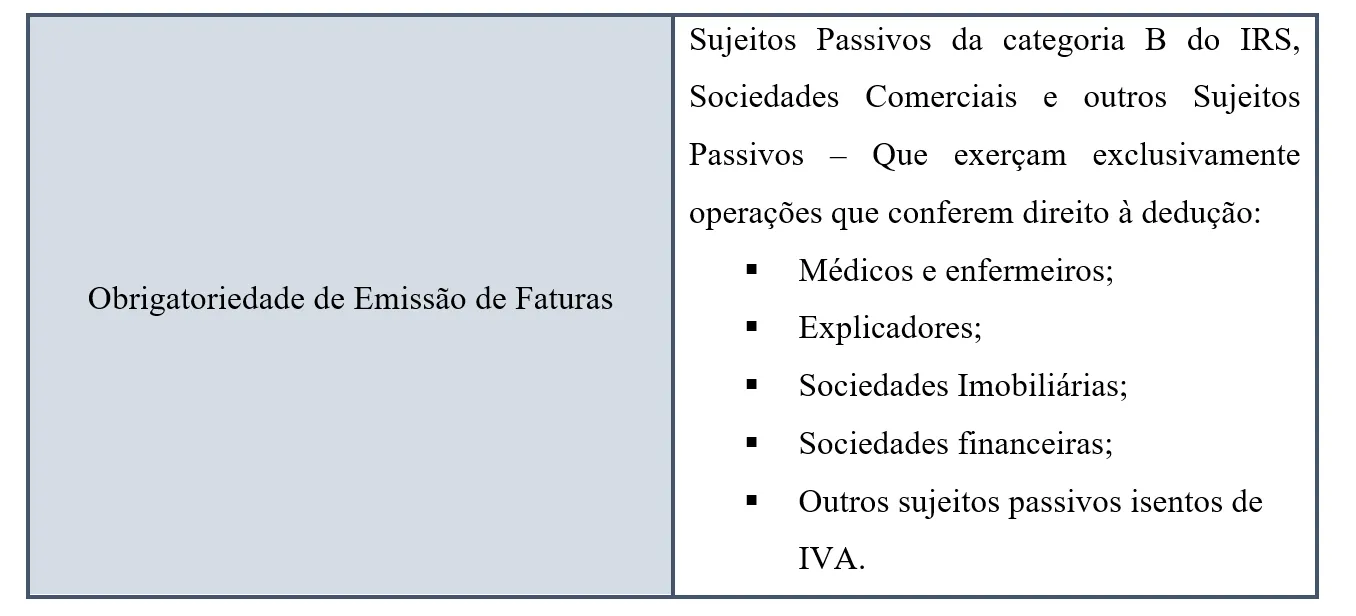

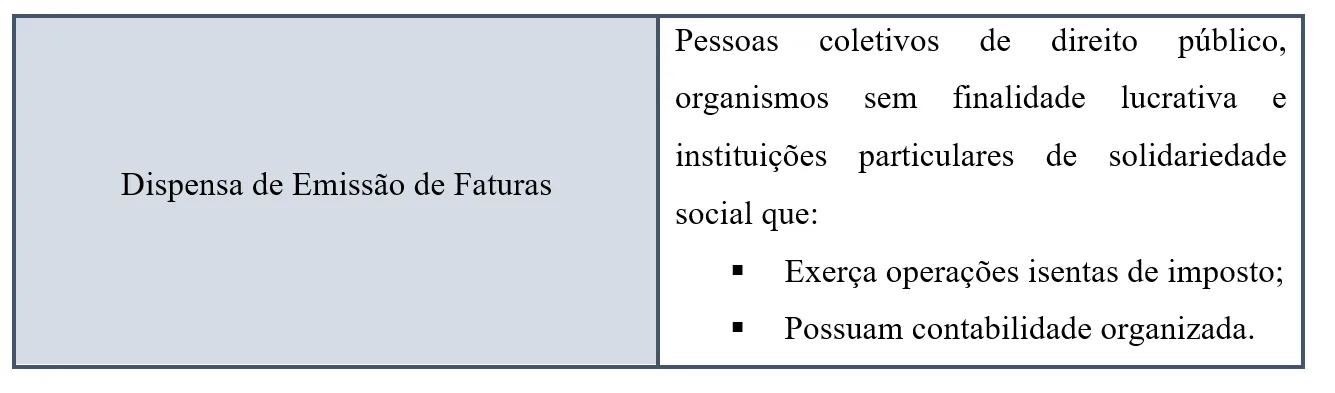

2-OBRIGAÇÃO/DISPENSA DE EMISSÃO DE FATURAS

A alteração da obrigação/dispensa de emissão de faturas de acordo com o Decreto-Lei Nº28/2019, apena entrará em vigor a partir de 1 de janeiro de 2020, em que nos seguintes casos obriga ou dispensa a sua emissão.

CUIDADOS A TER:

- É de salientar que a partir de 1 de janeiro de 2020, com o Decreto-Lei Nº28/2019 é obrigatório a emissão de faturas por cada transmissão de bens ou destinatários dos serviços, ainda que o adquirente dos bens ou destinatário dos serviços não solicitem.

- A dispensa de emissão de faturação mantém-se às operações isentas a quando o destinatário residente ou esteja estabelecido noutro Estado membro da União Europeia e seja um sujeito passivo de IVA.

3-ELEMENTOS OBRIGATÓRIOS NAS FATURAS (Artigo 36º do CIVA)

Com o Decreto-Lei Nº28/2019, surgiu a alteração dos elementos obrigatórios nas faturas emitidas através do sistema informático para não sujeitos passivos (Consumidores Finais), em que deixam de conter a identificação (nome e domicílio) do mesmo, independentemente do valor da fatura. Desta forma, a vigente obrigatoriedade passa a ser aplicada apenas aos destinatários ou adquirentes que sejam sujeitos passivos.

Sendo obrigatório a menção no sistema informático as seguintes informações:

- Nome;

- Firma ou denominação social;

- Número de Identificação Fiscal (NIF).

4-EMISSÃO DE FATURAS SEM PAPEL

O processamento da emissão de faturas sem papel ou da transmissão por via eletrônica é opcional para os adquirentes particulares, cumprindo alguns requisitos e condições. Desta forma, a dispensa da impressão das faturas só é possível quando é realizada um comunicado prévio à Autoridade Tributária.

Contudo, para que pretendam a opção da dispensa de impressão da fatura é obrigatório:

- As faturas contenham o número de identificação fiscal do adquirente;

- Emitir as faturas através de um programa informático certificado, em tempo real:

* Envio do SAF-T relativo à faturação até ao 15 do mês seguinte à data de emissão das faturas (passando para dia 10 a partir de 2020);

* Envio da fatura-recibo eletrônica do Portal das Finanças.

- Não se encontrar em situação de incumprimento;

CUIDADOS A TER

- Verificar a aceitação do destinatário referente à dispensa de impressão da fatura em papel ou da sua transmissão por via eletrónica;

- Em casos de indícios de que a emissão da fatura não tenha ocorrido, deve-se exigir a sua respetiva impressão.

5-CÓDIGO ÚNICO DO DOCUMENTO E QR CODE

O código único do documento e QR code, consiste num código de barras e um código único do documento que irá incluir a informação de cada documento emitido. Deste modo os consumidores finais passam a realizar um processo posterior à compra, que consta na comunicação no Portal E-fatura do seu número de identificação fiscal, através dos códigos disponíveis nos documentos (faturas/recibos).

- O objetivo do código único do documento e QR code visa o combate à fraude e evasão fiscal, bem como acompanhar o processo dos bens em termos do Registo do Bens em Circulação. Este processo do código só entrará em vigor em janeiro de 2021.

6-ARQUIVO EM FORMATO DIGITAL

Como referido anteriormente, com o Decreto-Lei Nº28/2019 os contabilistas terão que realizar um arquivo em formato digital, que deve dispor dos registos dos documentos ou grupo de documentos fiscalmente relevantes que registem os processos realizados anteriormente no gabinete de contabilidade.

- Aquando os sujeitos passivos enviem a faturação ou contabilidade através do sistema informático, o plano de arquivo pode gerar num ficheiro com o mesmo formato de dados e seguir para o preenchimento do SAF-T, aumentando a rapidez e eficácia do processo contabilístico e desta forma reduzir o número de arquivo físico.

CUIDADOS A TER

O plano de arquivo deve seguir determinadas características que facilitem a identificação dos documentos e não devem conter código executável ou macros que possam alterar os dados contidos no documento ou ativem a funcionalidades do arquivo.

Obras Citadas

Carrapiço, J., & Roriz, F. (2019). Casos Práticos de IVA e Novas Regras de Faturação. Ordem Dos Contabilistas Certificados (pp. 151-236). Santarém: OCC.

Catarina Alves

Licenciada em Gestão de Empresas

Outros Artigos: